こんにちは。

今日もお金の勉強をして資産形成を加速させましょう!

若いうちは貯金するな。お金を使え。

とよく言われるかもしれません。自己研鑽か貯金の究極の二択は本当に必要でしょうか?

今回は、20代や若者たちに向けたお金の使い方について議論していきたいと思います。

お金に縛られない自由を求めて資産形成中の20代会社員が自身の経験をもとに、資産形成のノウハウやお金の知識について発信している著者が執筆しています。

・20代会社員

・社宅一人暮らし

・20代1000万円達成

・積立投資:持株会5万/オルカン10万

・高配当株や個別株を不定期にスポット買い

若いうちから、いろんな人にお金の使い方について説教を受けるかもしれません。

そんな時に、本当はどうしたらよいのか。自ら考え行動できるようなお金の知識を得られる回となればうれしいです。

結論:若いうちから経験も貯蓄も必要!

結論から話すと、

経験や自己研鑽も貯蓄も両方とも必要不可欠です!

自己研鑽のため、経験のため、貯蓄しないでお金は全部使えというのは暴論で

逆に、自己研鑽を犠牲にしてまで貯蓄するのは人生の厚みを減らします。

経験も貯蓄も両方大事。どっちかに偏ってはいけないということです。

でも、「給料も安いし、貯蓄も経験に必要な費用も両方は出せないよ」というあなたに心がけてほしいポイントをご紹介します。

経験と貯蓄を両立するためには

自己研鑽は人的資本を高めるための必須科目

自己研鑽や経験には躊躇せずにお金を使ってほしいと思います。

資格や本、旅行など、多くの知識を得ることで人間としての成長を力を高めます。

その力も若ければ若いほど強く、活動量も多いのでそれだけ多くのことを吸収することができます。

いくらお金があっても、人間として薄いと結果的に薄い人生となってしまい、自分もつまらないのではないでしょうか。

よく本を読み、資格などの勉強をして、知識を多く蓄えてほしいと思います。

人的資本という考えがありますが、若いうちは生産年齢である期間が長いため、人的資本から得られる利益は莫大です。

例えば、一般的な会社員だと生涯年収2億円だと言われますよね。

もし資格を得て、年100万円収入が多くなれば、30年で3,000万円の人的資本が増えたことになります。

そのため、筆者も含めて、人的資本をパワーアップさせる経験や勉強をしていきたいと思います。

経験のための消費と浪費は違う

一方で、経験のためなら貯蓄をしないでいくらでも使ってもいいかと言えば、それは違います。

投資と投機は違うのと同じように、「経験のための消費」と「浪費」は全くの別物です。

経験のために、一回10万円のキャバクラに行きましたや、パチンコ競馬でお金を使いました、ドラマを見るためのサブスクリプションを複数契約していますなどは、単なる浪費にしかなりません。

全て人的資本を増やす経験ではありませんからね。

もちろん、旅行に行けばお金が無くなるかもしれませんが、高級ホテルに泊まる必要もなければ、お金のかかる遊びは必要ないかもしれません。

若いうちは、貧乏旅行をするのも世の中の別の一面を知ることができて経験になりますし、年を取ってから逆に若いうちからしかできないやり方は経験することができません。

高級ホテルでの体験や優雅な旅行は、もっと資産を持って地道な経験を積んで貫禄が出てからゆっくりと体験したいと思います。

若いうちだからこそ出来ること・人的資本を増す経験をぜひ多く学んでほしいと思います。

経験になるからと浪費していい理由にはなりません。

目標を決めて資産形成するのも立派な経験

お金を使う=経験ではありません。

お金の勉強をする。自分で目標を決めて資産形成するのも立派な経験です。

資産形成上では、給料明細の見方だったり、税金の仕組みだとか、保険だったり多くのことを学ばなければなりません。

そうした知識を蓄えることこそ、人生設計の一歩として大切だと思います。

年を取って貫禄が出てから、お金の仕組みを全く知らないようではちょっと心もとないですよね。

お金に関わらず全てに言えますが、知識を付けることは大切です。

お金のかかる知識もあれば、資産形成のような逆にお金が貯まる知識もあります。

若いうちからできる知識の土台を付けていくと良いですね。

点と点をつなぐ話がスティーブ・ジョブズ氏がスピーチし、有名ですが、

そのための点を多く持つことが将来の経験になります。

若いうちから貯蓄をする必要性

経験も貯蓄も大切であることを話してきましたが、

実際に若いときから貯蓄・投資を始める意義は、複利の力は時間に効いてくるからです。

毎月5万円を利回り5%で運用したとすると、

40年運用したとすると、元本の1.5倍の額が投資利回りから生み出されます。

一方で、20年のみの運用では、投資利回りは元本の1/2しかありません。

小さな額かもしれませんが、コツコツ時間を味方に資産形成することがとても重要なのです。

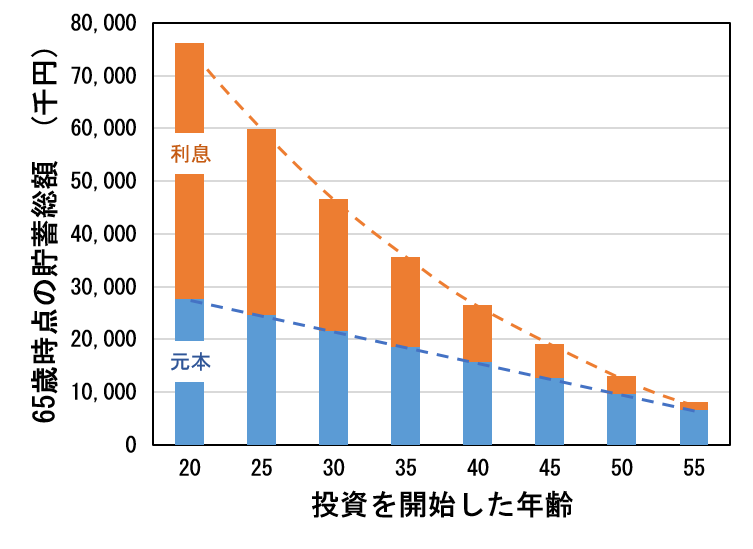

実際に投資を開始した年齢と65歳時点での貯蓄額を示したグラフがこちらです。

早く始めることがいかに大切であるのかわかると思います。

少額でも良いので、コツコツ資産形成をしていきたいですね。

早く投資を始める重要性については、以下の記事でも紹介していますので、

興味のある方はぜひご覧ください。

まとめ:20からお金の使い方を学ぼう!

20代から、経験も貯蓄も大切になってきます。

経験のために貯蓄をしないのは、その分の知識や仕組みを知る機会を失っていることに等しいと思います。

両方ともバランス感覚よく、総合的な人間力を高めていってほしいと思いますし、

そのためにも資産形成をおろそかにせずに、将来へと繋げてほしいといってください。

どれだけ経験すればいいのか、それだけ貯蓄すればよいのか答えはありません。

ぜひリスナーさんが自分自身と対話して、将来後悔しないようなお金の使い方を考えていただくきっかけとなれば幸いです。

以上、最後までお読みいただきありがとうございました。

コメント

コメント一覧 (1件)

[…] 20代からのお金の使い方 | 20代からの資産形成術 こんにちは。今日もお金の勉強をして資産形成を加速させましょう! […]