新年あけましておめでとうございます。

2024年も資産形成を進めていける年に皆さんとしていきたいです!

明けましておめでとうございます。

読者の皆様におかれましては、引き続きご自愛いただけますと幸いです。

お金に縛られない自由を求めて資産形成中の20代会社員が自身の経験をもとに、資産形成のノウハウやお金の知識について発信している著者が執筆しています。

・20代会社員

・社宅一人暮らし

・20代1500万円達成

・積立投資:持株会5万/オルカン30万

・高配当株や個別株を不定期にスポット買い

色んな事情から、ブログの更新ができずにいましたが、2023年の一年もあっという間に終わり2024年辰年が訪れました。年初から、石川県地震や航空機事故に見舞われ、私の親戚も能登地方におりますが(幸い無事でした)、被災した皆様に心からお見舞い申し上げます。

過去の辰年は、戊辰戦争・日露戦争などが生じた波乱の年もありました。一方で、東海道新幹線開業・スカイツリー開業などの一大プロジェクトが実を結んだ年でもあります。金融関係では、ITバブル崩壊の一方で、バブル経済の絶頂期を経験したりアベノミクスの効果が表れた年にもなりました。

今年は、新NISAの開始など、良くも悪くも多くの出来事が起こりそうな年となりそうです。

相場の波乱期こそ、冷静になって目的を見失わずに今までの投資手法を続けていけるように心がけたいものです。

話が長くなりましたが、2023年を振り返ってみようと思います。

2023年の経済状況の振り返り

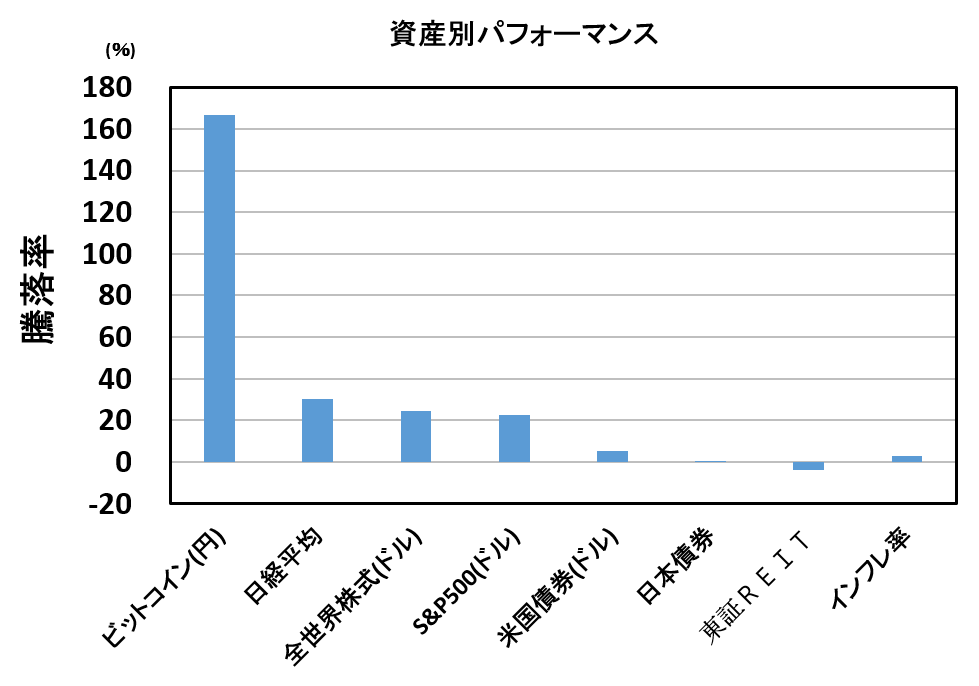

2023年の資産別におけるパフォーマンスを振り返っていきましょう。

色々なニュースとともに2023年も乱高下した年ではありましたが、客観的に振り返ってみると今後の投資戦略に活かすことができるかもしれませんね。

下の表は、横軸に「資産カテゴリー」・縦軸に「1年の暴落率」を示しています。

最後にはインフレ率も示していますが、その分現金価値が下がっていることに注意してください。

2023年の騰落率TOPは、「ビットコイン」でした。

2022年は -60%以下だったので、当たれば大きいけど乱高下がいまだ激しい資産と言えそうです。運試しのお遊び感覚でビットコインを持つことは否定しませんが、長期的にコアとして安心して持って置ける資産でないことは確かですね。とはいえ、一年持っていただけで2倍以上になっているわけですから、もし保有していた人がいればおめでとうございます!

次に騰落率が高かったのが、「日経平均」です。

コロナ明け後の好景気を受けて、S&P500を超える好調さを見せました。世界から遅れていることが大きく取りざたされていますが、まだまだ日本株も直近では負けていないことが分かります。このまま押し上げてくれるのか、一旦調整が入るのか分かりませんが、日本で生活している以上盛り上げてほしいですしこれからも期待をしたいです。

その後、全世界⇒S&P500と続きますが、

2022年に引き続き、米国株は下火になっているようです。2009年からずっと強気相場であったことを考えれば、一旦の調整期間に入っているのかもしれません。

2023年から見る S&P500 VS 全世界株式

一つ注意してほしいのは、2023年の暴落率を見たからと言って投資手法は簡単に変えてほしくないということです。

ビットコインが上がっているから、ビットコインを買う。

今までS&P500に積立投信していた人が、2023年の結果を見て全世界株式に変更する

これは、あくまでも2023年の過去の株式市場の結果であって、2024年の未来を予言するものではありません。

一時的な上げ下げに一喜一憂するのではなく、淡々と資産形成でやるべきことをやっていきましょう。

新NISAで新しく始めるのにおすすめなのは「S&P500」「全世界株式」どっち

2024年から新NISAが始まり、何に投資していいのかわからない人も多いでしょう。

その方に対してのアドバイスですが、

結果は、どちらでもいいので、低コストな投資信託になるべく早く投資することが大切ですが、

とはいえ、どっちかと言えば、「全世界株式」をおすすめします。

というのも、2023年のように必ず米国が強いとは限りません。

投資で重要なのは、「長期的・分散・積立・低コスト」であり、

分散という面で見れば、米国株式だけではなく、世界の株式市場の平均を追うことができる

「全世界株式」に投資することが王道であると言えます。

もちろん、皆さんのリスク許容度や考え方もあると思いますので、それぞれに合った投資手法を見つけてほしいと思います。コツコツ積立で資産形成を進めていきましょう。

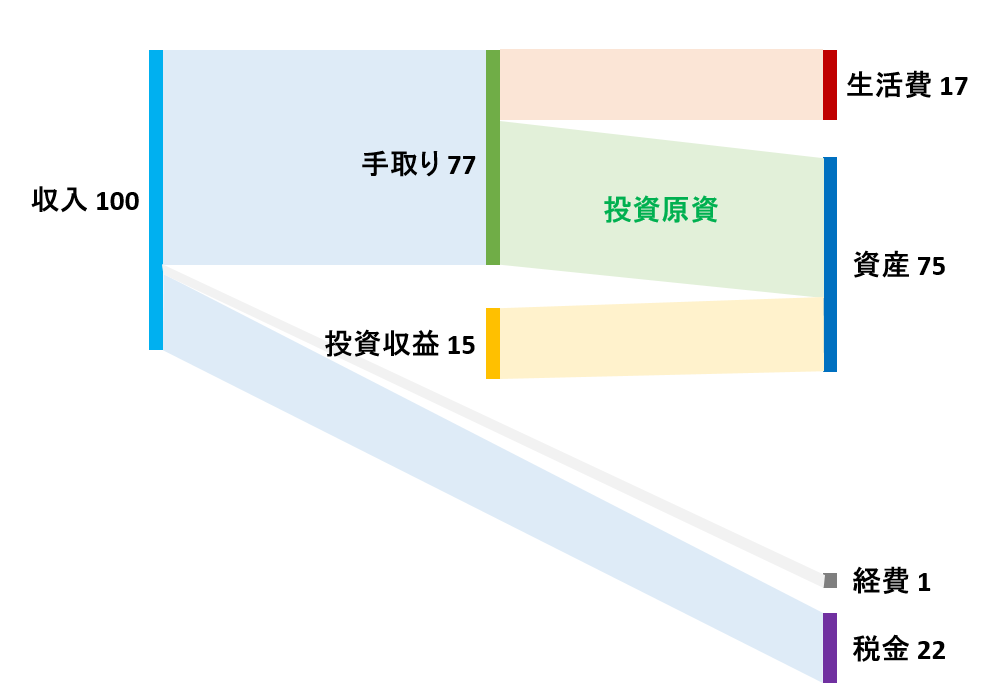

はんの資産パフォーマンス

実際に私(はん)の2023年の1年間でのキャッシュフローと資産額を集計しました。

まずは、キャッシュフローをサンキーダイアグラムで表した図がこちらです。

1年間の収入を100とした時のそれぞれのお金の流れを示しています。

税金の高さが目立ちますが、生活費は手取りの30%以内に抑えることができました。

2023年は株高も相まって、それなりの投資収益も得ることができ、資産増加額は収入の75%となりました。

収入の15%分の投資効果があり、お金がお金を産む力を感じつつあります。

今の段階で、投資収益で生活費を賄えるくらいに成長できたことは、私でも驚いています。

資産額公開は、別の記事にて行っていますので、そちらをご覧いただくとして省略しますが

20代で資産2000万円も現実味を帯びてきたと思います。

2024年の株式市場がどうなるのか分かりませんが、

引き続き資産形成の基礎(長期・分散・積立・低コスト)を網羅しつつ、着実に資産形成を進めていきたいと思います。

まとめ:抱負

最後に、2024年の抱負を述べて終わりにしようと思います。

2020年から投資の世界を知って、インデックス投資するようになってから、本当に見える世界が変わりました。

自分のお金の使い方を反省して、投資の方法を学び、経済的な視点を得るだけでなく、一個人としての人生設計を考えるきっかけにもなりました。そんな投資情報を発信してくれる皆様に改めて感謝いたします。

資産形成を本格的に始めてから、どこか心細い思いを埋めるかのように、この「20代からの資産形成術」ブログを開設し、読者の皆様と一緒に投資の勉強をして資産形成を進めてきました。他の方とは違ってあまり有意義な情報を共有できていませんが、今までご覧くださった皆さんに深く感謝いたします。

今後とも、私自身はもちろん、皆様と一緒に、引き続き資産形成に向けて一歩一歩進んでいきたいと思います。

資産形成には時間がかかりますが、逆に言えば、時間が味方して資産形成をすることができます。そのため、毎年同じこととなってしまいますが、

①一喜一憂することなく、長期的(数十年)な目線で投資をすること

②投資手法(長期・積立・分散・低コスト)を変えずに、インデックス投資を軸に投資すること

③無駄使いはせず、できる限り節約をすること

④一方で、経験には惜しみなくお金を使うこと

⑤資産形成に関係なく、チャレンジ精神をもって、今を楽しむこと

を決意して、2024年の抱負といたします。

2024年もどうぞよろしくお願いいたします!

以上、最後までお読みいただきありがとうございました。

コメント